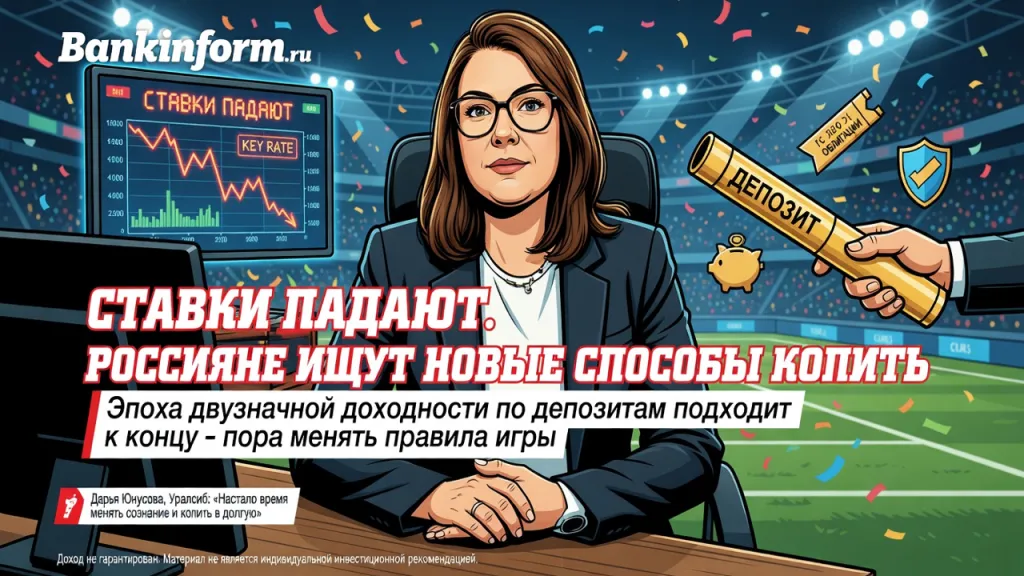

Эпоха двузначной доходности по депозитам подходит к концу - пора менять правила игры

Несколько лет высокой ключевой ставки приучили россиян к простой схеме: кладёшь деньги на вклад - и получаешь 15-20% годовых почти без усилий. Теперь эта модель даёт трещину. Центробанк планомерно снижает ставку, банки вслед за ним пересматривают условия по депозитам, и тихая гавань в виде привычного вклада становится всё менее доходной.

Что происходит с рынком вкладов

По оценкам аналитиков, к концу 2025 года ключевая ставка может опуститься до 10-12%, а в 2026-м удержится в диапазоне 13-15%. Это означает устойчивый нисходящий тренд - и для депозитов, и для накопительных счетов, и для процентов на остаток по картам. Времена, когда можно было без раздумий переложить деньги на три месяца и снова получить двузначный доход, постепенно уходят.

Банки при этом не сидят сложа руки. Чтобы удержать клиентов, они запускают продукты с дифференцированной ставкой. Один из примеров - вклад «Динамичный» банка «Уралсиб»: первые два месяца приносят 20% годовых, затем ставка снижается до 10,5%, а в финальном периоде - до 8%. Итоговая доходность получается ниже, чем кажется на первый взгляд, но возможность зафиксировать высокий процент хотя бы на часть срока привлекает тех, кто хочет успеть поймать уходящую волну. Примерно как с красными наклейками кс 2 - пока актив в цене, важно не упустить момент.

Куда смотреть, если депозит уже не устраивает

Управляющий Екатеринбургским филиалом банка «Уралсиб» Дарья Юнусова советует не ждать, пока ставки окончательно просядут, а уже сейчас диверсифицировать портфель. Логика простая: чем дольше горизонт планирования, тем больше инструментов стоит задействовать.

- Долгосрочные вклады - способ зафиксировать текущую доходность на максимально длинный срок, пока ставки ещё не рухнули окончательно.

- Облигации - при снижении ключевой ставки их рыночная цена растёт. ОФЗ и качественные корпоративные бумаги способны обогнать депозит по итоговой отдаче.

- ПИФы - готовое решение для тех, кто не готов самостоятельно разбираться в акциях и облигациях. Управляющие берут портфель в работу, клиент получает диверсификацию без лишних усилий.

- Программа долгосрочных сбережений (ПДС) - инструмент с государственной поддержкой до 36 000 рублей в год и налоговым вычетом до 88 000 рублей. Спрос на ПДС за прошлый год вырос вдвое - сигнал показательный.

Валюта - не про заработок

Отдельный вопрос - валютные вложения. Здесь эксперты единодушны: покупать доллары или юани на все рублёвые сбережения сейчас не имеет смысла. Рублёвые депозиты по-прежнему выигрывают по доходности. Валюта может присутствовать в портфеле как защитный элемент или под конкретную цель - поездка, крупная покупка, - но не как основной инструмент приумножения капитала.

Главный вывод: думать вдолгую

Суть происходящего проста. Россиянам предстоит пересобрать финансовую логику - перестать мыслить кварталами и начать планировать на годы вперёд. Высокая ключевая ставка - явление временное, история это уже доказывала. Кто успеет зафиксировать доходность в долгосрочных инструментах сейчас, окажется в более выгодном положении через три-пять лет. Промедление в этом случае работает против сберегателя.

Доход не гарантирован. Материал не является индивидуальной инвестиционной рекомендацией.